前几天,喜茶突然宣布开放加盟,表示要在非一线城市寻找“事业合伙人”。

本江门人一听就来劲了,在喜茶的发源地江门开一家喜茶,想必很有面子吧?

然而并不是谁都能做喜茶的加盟商。

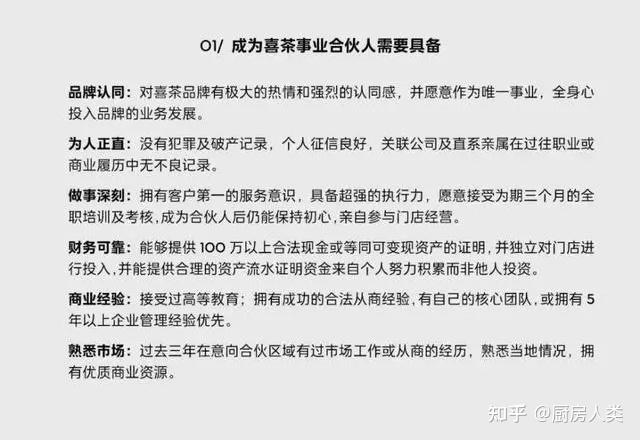

喜茶对加盟商的要求,可以说十分严格。

不仅要提供100w以上的合法现金或等同可变现资产的证明;

还得有从商经验和熟悉当地市场才行:

不仅如此,在喜茶列出的“合伙费用说明”一表,中,我算了一下,要想开一家喜茶,杂七杂八的费用加起来,就要41.3万元。

看来要想开家喜茶,也不是那么容易啊。

至少我是没办法了。

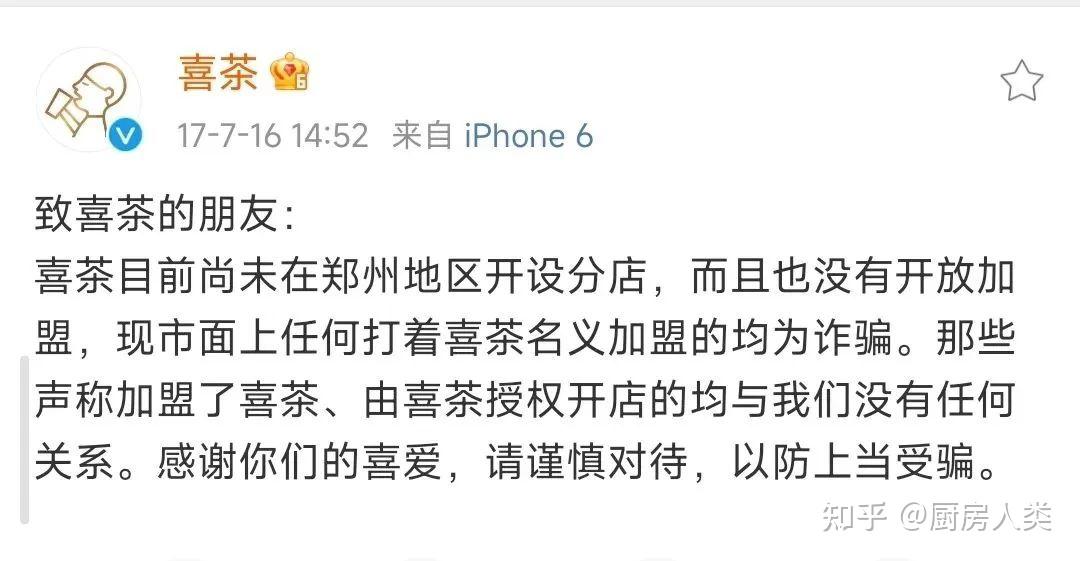

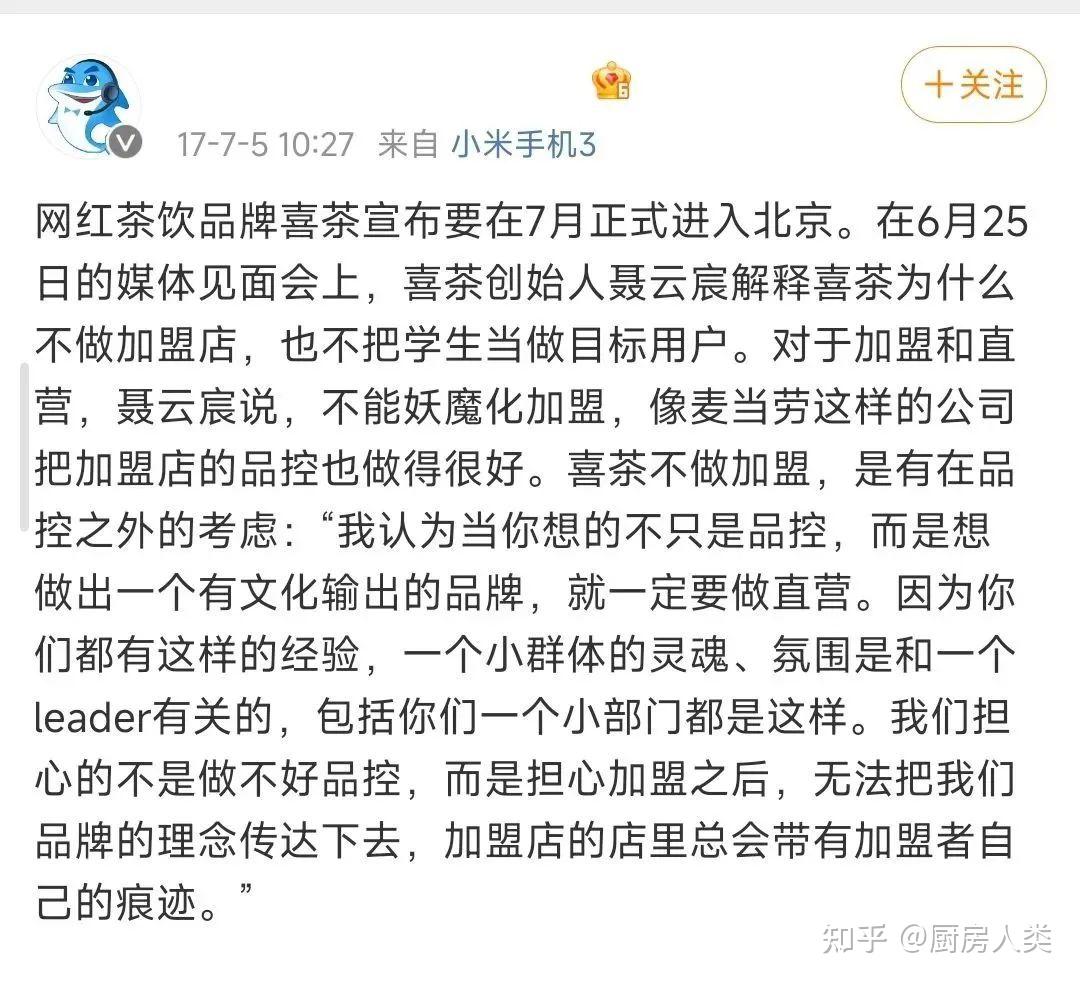

比起加盟条件的苛刻,我更惊讶的,是一直强调“不开放加盟”的喜茶,居然“打脸”了。

早在2017年喜茶经历改名风波时,官方曾表示短期内不会开放加盟。

随后,创始人聂云宸在接受媒体采访时更是放出豪言:

“喜茶不开放加盟,品牌文化这种东西,单店加盟的形式是创造不来的。如果过了很多年后发现,是因为没开放加盟导致做不大,我都不后悔”。

不得不说这番话是说得挺漂亮的,如果没有后面打脸的话。

那有的小伙伴就要问了:

为什么一直坚持不开放加盟的喜茶,会突然开放加盟呢?

原因很简单:因为开放加盟能赚钱,而且是一大笔钱。

上面我已经算过了,喜茶的加盟费就要41.3万了,这还不算以后加盟商收入超过6万的话,喜茶还会抽成1%。

一个加盟商就能收个四五十万加盟费,十个就能赚四五百万了。

这部分带来的收入是非常可观的。

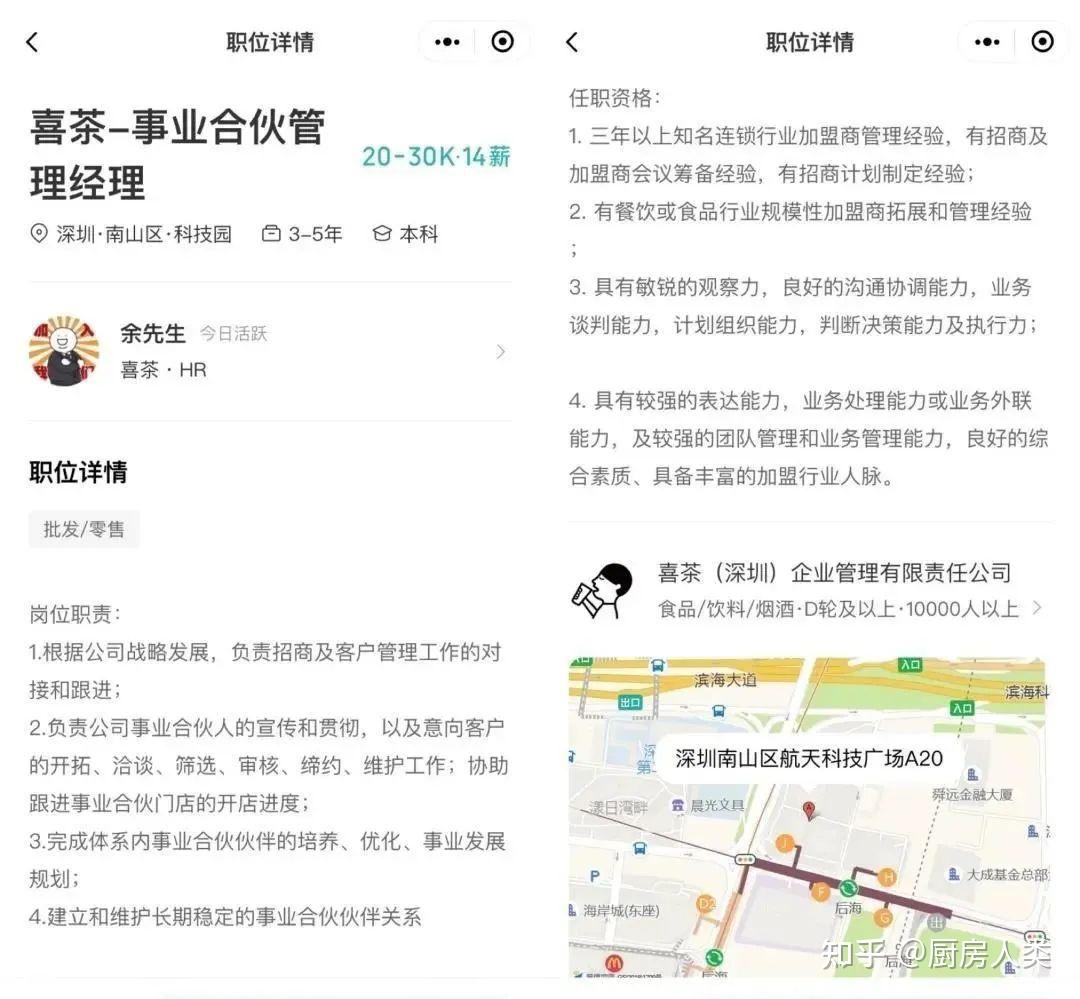

目前,喜茶已经在对外招聘“事业合伙管理经理”的岗位,月薪20K-30K。

招聘连锁加盟管理人才,看起来喜茶开放加盟业务并非空穴来风。

那有的小伙伴又要问了:

难道喜茶今年赚不到钱,所以才开放加盟吗?

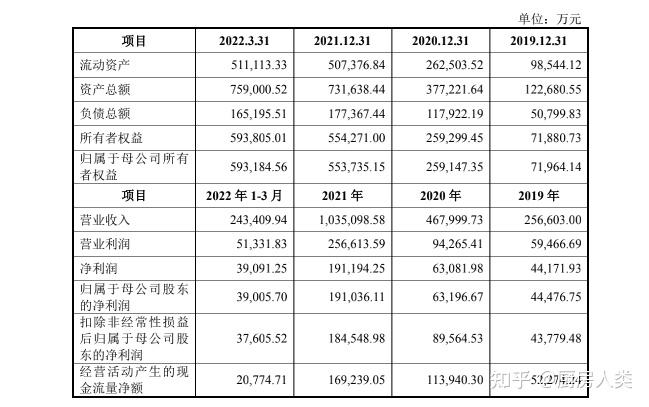

关于这个问题,我们可以从喜茶的经营状况中窥见一二。

从2021年7月起,喜茶在全国范围内的坪效与店均收入双双下滑。

喜茶销售额今年以来持续走低,并在四月份触及低点,此后在震荡中反弹,但10月份营收整体仅略高于去年12月水平。

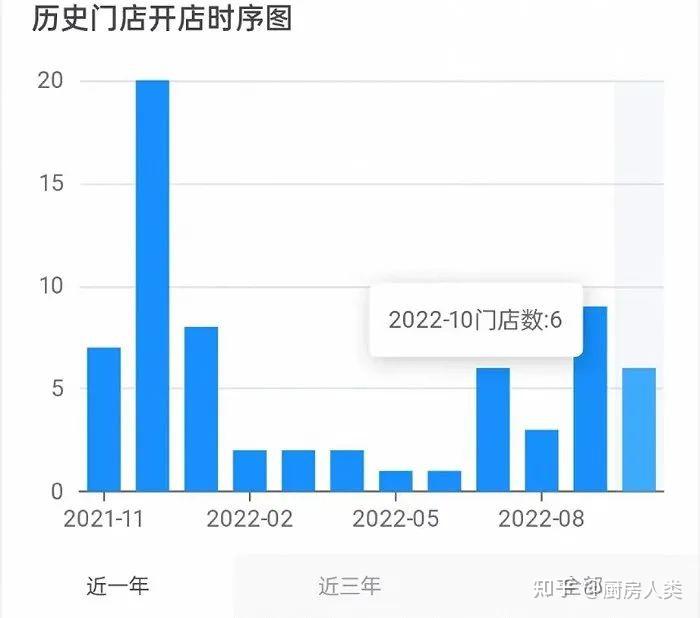

盈利承压的同时,喜茶的扩张脚步也在渐渐放慢。

2022年前三季度,喜茶新开门店数甚至只有30家左右,还不到蜜雪冰城每月新开店数量的零头。

更要命的是:喜茶已经在一年多的时间里没有新融资了。

自2018年开始喜茶每一年均会获得一笔新融资,但2022年喜茶在融资领域“异常安静”。

直到11月喜茶尚未公布新融资情况。

关于盈利,喜茶本身是有明确规划的。

喜茶负责售卖20-30元的中高价位奶茶;

而喜小茶则负责售卖几块-10几块的低价位奶茶。

两头赚钱的设想当然非常美好,然而被喜茶寄予厚望的喜小茶,却出现了扩张乏力的问题。

甚至在前几天,喜小茶最后一家门店关闭,彻底宣告了这个子品牌的死亡。

在今年上半年,喜小茶显露颓势后,就基本预示着喜茶原本计划的失败。

无奈之下,喜茶自己只好宣布部分产品降价。

没办法,喜茶30元一杯的奶茶卖得再好,也抵挡不了广阔下沉市场的诱惑。

看蜜雪冰城你就知道了,人家在三四线城市卖几块钱一杯的柠檬水,也不妨碍它们一年营收103.5亿元:

在盈利的压力下,喜茶主动降价,来拥抱下沉市场是可以理解的。

既然小的(喜小茶)不行,那我就自己来嘛。

但降价还不够,喜茶还想着要把店开到非一线城市中去。

因此才有了开头,喜茶在非一线城市招收加盟商的消息。

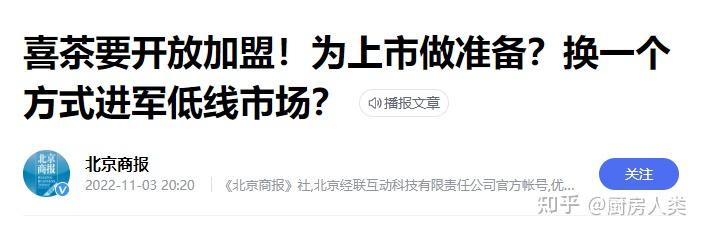

也有业内人士指出,喜茶开放加盟,有可能是为了上市做准备:

“喜茶此举让自身既有在一线城市做直营的品牌高势能,同时又通过在非一线城市加盟,以提高自己在资本市场上的估值。”

“一定程度上,拓店的最终导向很有可能是为了完成上市的目标。”

另一方面,恰加盟商的钱固然美好,但加盟所带来的不确定性也有很多。

最突出的问题,就是品控问题。

在我之前介绍的因为食品安全翻车的事件中,绝大多数都是加盟商出问题了。

毕竟不是所有加盟商的素质都能一样的高,有人为了赚钱而降低品质的话,质量问题也会随之而来。

在这一点上,喜茶较高的准入门槛,也许能起到一定的约束作用吧。

文章的最后,我也无意否定喜茶开放加盟的这个操作。

毕竟在疫情影响实体经济的前提下,品牌想办法度过寒冬,也是可以理解的事情。

从前我就觉得一杯奶茶卖30不妥,现在降价了;

很快在非一线城市的小伙伴,也能喝上加盟商开的喜茶了。

我觉得从奶茶爱好者的角度来说,还是乐见其成的。

为了生存放下身段的喜茶,说不定能再次起飞呢?