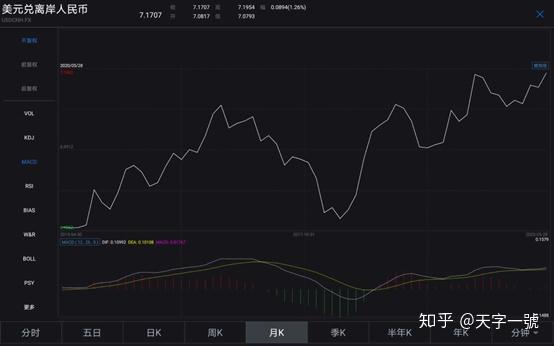

近段时间,美元兑人民币汇率持续走高(离岸最高触碰到7.19535),已经逼近了去年9月的高点(离岸7.1962),离7.2也只有一步之遥。关心国际金融的人都知道三月份美国开启了无限QE,而中国自疫情爆发至今还未下调过基准利率,那为什么美国无限QE印了这么多美刀,人民币相对于美元还是贬值呢?下面我就以我浅薄的宏观经济学知识稍作推理分析。

2015年至今美元兑离岸人民币走势图

其实近几年RMB兑美元的汇率和中美贸易战的走向高度正相关。贸易战爆发以来,RMB对美元的总趋势是一路贬值的,但中间也有一些小波段,我将其中的几个重要节点标注了出来。下面简单将这几个节点与贸易战中的大事件结合起来分析。

2018年3月至今RMB汇率走势及重要节点

1、2018年3月。很明显,RMB正是以此为起点开启了贬值之路。对应大事件:2018年3月,美国正式批准对进口钢铁加征25%关税、进口铝加征10%,并宣布计划对中国600亿美元的商品加征关税,彻底拉开了贸易战的序幕。

2、2018年11月。RMB对美元快速贬值了约11%之后阶段见顶,汇率拐头向下。对应大事件:2018年12月1日,中美双方一致同意停止相互加征新的关税,并“休战”90天。

3、2019年5月。RMB短暂升值后重启新一轮快速贬值。对应大事件:2019年5月8日,美国贸易代表办公室(USTR)宣布对华2000亿美元商品征税税率从10%提升至25%。

4、2019年8月。RMB短期内第二波快速贬值。对应大事件:2019年8月,美称拟对三千亿美元中国商品加征关税,并将中国列为“汇率操纵国”。

5、2019年9月。美元兑RMB汇率达到近年新高后回落(离岸7.1962)。对应大事件:2019年9月12日,美推迟上调关税,中美双方贸易战再次缓和。

就这上述5个节点来看,美国每次激化贸易战都将带来RMB的快速贬值,而局势缓和将带来RMB汇率回升。然而这种升值回升的力度远不如贬值下跌,因此,归纳一下,RMB近几年处于震荡贬值趋势之中。

再结合近期美国宣布再次对华为进行技术封锁以及将数十家中国企业纳入实体清单的举措,这无疑是中美贸易争端再次升温的信号,RMB兑美元出现贬值似乎也解释的通了。

那么贸易战究竟如何影响RMB的汇率?其深层的传导逻辑是什么呢?

首先是国际收支,或者说贸易顺差,这也是特朗普发动贸易战的宣传口号。理论上讲,贸易将使顺差国货币升值,逆差国货币贬值。这是一个供需关系。简单地理解就是贸易顺差使得国内外汇市场上的外币供给大于外币需求,必然产生外币贬值的预期和人民币升值的预期。中国对美国长期贸易顺差,美国对中国加征关税将导致中国对美出口下降,并减少其贸易顺差,从而造成一定的RMB贬值压力。

2019年美国与中国双边货物进出口额为5588.7亿美元,下降15.3%。其中,美国对中国出口1066.3亿美元,下降11.3%,占美国出口总额的6.5%,下降0.7个百分点;美国自中国进口4522.4亿美元,下降16.2%,占美国进口总额的18.1%,下降3.1个百分点。美方贸易逆差3456.2亿美元,下降17.6%。从2019年的贸易数据看,特朗普的贸易战确实达到了降低贸易逆差的目的,但和他所吹嘘的效果仍然相差甚远。

然而,对美国的出口只占中国出口总量的不到20%,且中国2019年的贸易顺差额不降反升,都证明国际收支对于RMB如此幅度的贬值的解释似乎不是那么充分。

第二个因素是经济增长率或者说利率水平。一般来说,经济增长率和利率水平是高度正相关的。实际利率(剔除掉通胀的影响)被看成经济体的长期回报率,或者是长期自然利率,而在最大化消费的条件下,资本回报率等于经济增速。当两国无风险债券存在利差时,就会有套利资金从低利率国家向高利率国家流动。

中美10年期国债收益率走势

将此图与人民币汇率结合起来分析也能很容易得出:中美利差走阔时,人民币升值,利差走窄时,人民币贬值。但是近段时间这个结论不再正确,值得进一步分析探讨。根据上图,可以看到中国在2018年初国债收益率开始下降,而美国仍处于加息周期,收益率仍在上升。可以试着分析下当时的情况:美国发动贸易战对中国加征关税,中国外贸企业面临较大出口压力,国家整体经济的不确定性上升,资金涌入国债等避险资产引起国债收益率下降。另一方面,从2018年4月开始,央行多次降准,货币政策逐步转向,进一步拉低了国债收益率。利差的减小让利率承压,加上贸易战带来的全球经济不确定性的上升,资本外流,当时人民币短期大幅贬值的逻辑就通了。

还有一个因素是货币的平价购买力。可以简单理解为:超发货币造成货币的实际购买力下降,若外币购买力不变,那么国际贸易的存在将促使本币发生贬值。衡量平价购买力的指标有很多,其中比较有代表意义的是M2/GDP的比值。其实本质上还是与国家的货币政策有关。这里就不细说了。

最后一个个人认为很重要的原因就是美元与人民币的国际地位不同。美元作为世界通用货币,所有国家都对其有着大量的需求。美元被大量印出来可以流向全世界,而RMB不行!这也是美国近期新增了几万亿的流动性但美元依然坚挺的重要原因。另一个原因就是世界各国都在或多或少地放水,包括中国(3、4两月的社融数据),这样一来各大货币之间汇率波动就不大了。但实质上它们的购买力都下降了—它们对黄金都贬值了!

PS:先发这么多了,写得有点晕,很多想写的还没写到,以后再补个下篇,聊聊汇率变动的影响。